Как стать эмитентом биржевых облигаций

Оставить заявкуВЫПУСК БИРЖЕВЫХ ОБЛИГАЦИЙ - ВЫХОД КОМПАНИИ НА ПУБЛИЧНЫЙ РЫНОК ДОЛГОВОГО КАПИТАЛА

- Если компании нужно привлечь дополнительное финансирование, то она может выпустить облигации.

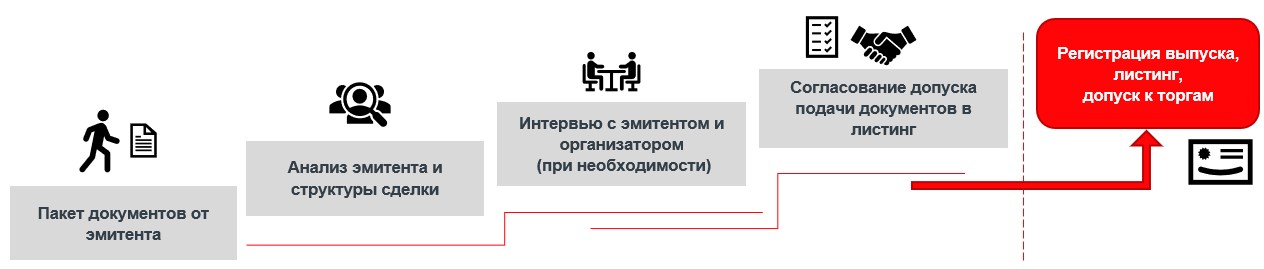

- Чтобы выпустить облигации на публичном долговом рынке компании-эмитенту нужно пройти несколько этапов:

1. Подготовка

2. Согласование

3. Листинг

4. Размещение

ОБЛИГАЦИИ - ИСТОЧНИК ФИНАНСИРОВАНИЯ ДЛЯ БИЗНЕСА

- Срок деятельности компании – не менее 3-х лет

- Размер выручки компании за последний календарный год – не менее 120 млн рублей

- Компания с устойчивым операционным денежным потоком, безубыточность бизнеса

Устойчивые рыночные позиции и перспективы роста финансовых показателей в среднесрочной перспективе - Аудит финансовой отчетности, аудированная консолидированная отчетность (если эмитент входит в состав группы компаний)

- Наличие кредитного рейтинга

- Четкое выделение эмитента в структуре группы или холдинга

- Структура выпуска облигаций соответствует периметру бизнеса

- Готовность компании к раскрытию информации о бенефициарах, финансовой отчетности и существенных фактах

ПОРТРЕТ ПОТЕНЦИАЛЬНОГО ЭМИТЕНТА ОБЛИГАЦИЙ

- Диверсификация инструментов привлечения долгового финансирования без залога

- Рефинасирование долгового (в т.ч. кредитного) портфеля компании

- Финансирование оборотного капитала в рамках действующего бизнеса и/или для его расширения

- Финансирование инвестиционных проектов

- Облигации как инструмент продвижения бизнеса

- Формирование публичной истории, первый шаг к последующему выходу на IPO

- Субсидии и компенсации для эмитентов МСП и МТК

ВЫПУСК ОБЛИГАЦИЙ – НОВЫЕ ВОЗМОЖНОСТИ ДЛЯ КОМПАНИИ

ПОЛЕЗНЫЕ МАТЕРИАЛЫ

Поддержка эмитентов

МСП и МСП-МТК

Программа 2025 г. -2030 г.

ПОДГОТОВИТЕЛЬНЫЕ ДЕЙСТВИЯ ЭМИТЕНТА

КОНТАКТЫ ДЛЯ СВЯЗИ

Департамент

по работе с эмитентами /

Управление по работе с эмитентами облигаций

- Акашкина Наталья

Natalya.Akashkina@moex.com - Атласов Олег

Oleg.Atlasov@moex.com - Лапко Ирина

Irina.Lapko@moex.com - Назарук Анатолий

Anatoliy.Nazaruk@moex.com - Холодов Антон

Anton.Kholodov@moex.com

Email: primarybonds@moex.com

ПАРТНЕРЫ И КОНСУЛЬТАНТЫ ДЛЯ ВЫПУСКА ОБЛИГАЦИЙ

ОРГАНИЗАТОР РАЗМЕЩЕНИЯ

ОРГАНИЗАТОРЫ РАЗМЕЩЕНИЙ - профессиональные участники рынка ценных бумаг, инвестиционные компании, обладающие необходимым опытом и компетенциями в подготовке эмитента к выходу на биржу

ОСНОВНЫЕ ФУНКЦИИ ОРГАНИЗАТОРА ВЫПУСКА:

- организационная и консультационная поддержка эмитента, в том числе в сопровождении коммуникации с биржей на пути выхода на долговой рынок

- консультирование эмитента по возможной структуре облигационного выпуска, формирование маркетинговой стратегии

- помощь в подготовке эмиссионных документов

- пре-маркетинг выпуска, взаимодействие с инвесторами

- консультирование эмитента по раскрытию информации

- выставление заявок на продажу в торговой системе

- перевод средств от размещения эмитенту

- андеррайтинг

ПОЛЕЗНЫЕ МАТЕРИАЛЫ

АУДИТОРСКАЯ ОРГАНИЗАЦИЯ

ТРЕБОВАНИЯ К АУДИТУ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ

Аудит отчетности компании- эмитента должен быть проведен аудиторской организацией из реестра Банка России (для ОЗОФР), начиная с аудита отчетности за 2024 год, если:

- уже есть допуск облигаций эмитента к торгам или

- допуска к торгам нет, но предоставляется проспект ценных бумаг (с включением в него отчетности компании) на регистрацию

ПОЛЕЗНЫЕ МАТЕРИАЛЫ

ОТВЕТЫ НА ЧАСТЫЕ ВОПРОСЫ

Ситуация 1

- если аудиторское заключение или заключение об обзорной проверке в отношении отчетности подписывается ПОСЛЕ допуска облигаций эмитента к торгам, то

оно должно быть составлено аудиторской организацией на финансовом рынке (из реестра Банка России)

Ситуация 2

- если аудиторское заключение или заключение об обзорной проверке в отношении отчетности подписывается ДО допуска облигаций эмитента к торгам, то

оно может быть составлено аудиторской организацией, сведения о которой не внесены в реестр Банка России

* если компания-эмитент по иным основаниям не отнесена к ОЗОФР, но планирует первичный допуск своих ценных бумаг к торгам

КРЕДИТНОЕ РЕЙТИНГОВОЕ АГЕНТСТВО

- КРЕДИТНЫЕ РЕЙТИНГОВЫЕ АГЕНСТВА (КРА), имеющие аккредитацию и входящие в реестр Банка России:

- Эксперт РА,

- АКРА,

- НКР

- НРА

- КРЕДИТНЫЙ РЕЙТИНГ - это профессиональное и независимое мнение КРА об общей кредитоспособности компании или его кредитоспособности в отношении конкретных долговых обязательств, основанное на комплексной оценке рисков

- РЕЙТИНГОВЫЕ КАТЕГОРИИ и уровни: AAA, АА+, AA, AA- … C, D, где ААА – наивысший уровень надежности. Кредитные рейтинги присваиваются по национальной рейтинговой шкале для Российской Федерации.

ВОЗМОЖНОСТИ ДЛЯ КОМПАНИИ ПРИ НАЛИЧИИ КРЕДИТНОГО РЕЙТИНГА

- повышение ПРОЗРАЧНОСТИ эмитента перед инвесторами (доверие к эмитенту на финансовых рынках, в отношениях с клиентами и партнерами)

- улучшение ПРИВЛЕКАТЕЛЬНОСТИ эмитента перед инвесторами (инвесторы могут использовать независимою оценку уровня риска для принятия решения)

- упрощение ДОСТУПА к заемному капиталу и снижение СТОИМОСТИ заимствования (высокий уровень рейтинга позволяет привлекать финансирование под более низкие процентные ставки)

- расширение КРУГА ИНВЕСТОРОВ (повышение привлекательности со стороны институциональных инвесторов, которые могут инвестировать в определенный уровень качества активов)

- оценка собственного ФИНАНСОВОГО СОСТОЯНИЯ (независимая оценка помогает выявить слабые места, минимизировать их и улучшить управление рисками)

Уважаемые посетители сайта, чтобы отправить свое предложение или задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях, когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными Советами примет меры по разработке и реализации соответствующих изменений.