Ценовые показатели на Фондовом рынке Московской Биржи

В соответствии с Положением Банка России от 17.10.2014 № 437-П "О деятельности по проведению организованных торгов" (далее также – Положение № 437-П) организатор торговли определяет в течение торгового дня период (периоды) времени проведения организованных торгов (торговая сессия). При проведении нескольких торговых сессий в течение одного торгового дня правилами организованных торгов должно быть определено, какая из торговых сессий торгового дня является основной.

В соответствии с Правилами проведения торгов на фондовом рынке и рынке депозитов ПАО Московская Биржа торговым днем является период времени, в который Биржей проводятся торги в соответствующей Секции рынка. Торговый день состоит из Основной торговой сессии и Дополнительной торговой сессии текущего Рабочего дня.

Таким образом, дополнительная (вечерняя) сессия является частью торгового дня, и цены в сделках, заключенных во время дополнительной сессии, включаются в диапазон предельных границ колебания цены ценных бумаг в течение торгового дня.

Особенности порядка расчета ценовых показателей

- Особенности расчета ценовых показателей для инструментов, сделки с которыми могут заключаться в разных валютах

- Если сделки с ценными бумагами заключаются в нескольких валютах, то осуществляется пересчет в рубли по курсу Банка России на дату заключения сделки.

- Для облигаций цена сделок выражается в % от номинальной стоимости облигации

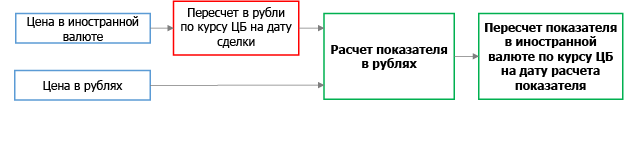

Принцип расчета показателей, если ценная бумага торгуется в рублях и иностранной валюте:

Внимание!

Показатели рассчитываются с точностью до величины шага цены.

- Трансляция данных

- Показатели, не рассчитываемые в данный момент Биржей

- Рыночная цена (1) (не применяется с 18 февраля 2011 г.)

Общее

Рыночная цена (1):

- В течение дня не пересчитывается

- Рассчитывается по итогам дня

- В расчетах учитываются сделки, совершенные во всех режимах торгов за исключением режимов переговорных сделок, режимов торгов РЕПО, а также режимов торгов размещения/выкупа ценных бумаг.

Порядок определения рыночной цены (1)

В соотв. с Постановлением ФКЦБ от 24 декабря 2003 г. № 03–52/пс

Расчет рыночной цены (1) осуществляется следующим образом:

- если в течение торгового дня по ценной бумаге было совершено 10 и более сделок, то рыночная цена рассчитывается как средневзвешенная цена по сделкам, совершенным в течение торгового дня;

- если в течение торгового дня по ценной бумаге было совершено менее 10 сделок (в том числе в случае отсутствия сделок), то рыночная цена рассчитывается как средневзвешенная цена одной ценной бумаги по последним 10 сделкам, совершенным в течение последних 90 торговых дней;

- если по ценной бумаге в течение последних 90 торговых дней было совершено менее 10 сделок (в том числе в случае отсутствия сделок), то рыночная цена не рассчитывается;

- в случае если по итогам торгового дня рыночная цена не рассчитывается, то рыночной ценой признается последняя по времени рыночная цена, установленная в течение последних 90 торговых дней;

- при расчете рыночной цены общий объем учитываемых сделок по ценной бумаге должен составлять не менее 300 тысяч рублей.

Таким образом, рыночная цена (1) НЕ РАССЧИТЫВАЕТСЯ в следующих случаях:

- в течение текущего торгового дня совершено 10 или более сделок, но их общий объем составил менее 300 тысяч рублей;

- в течение последних 90 торговых дней совершено менее 10 сделок, либо общий объем последних десяти сделок составил менее 300 тысяч рублей