Что такое опцион?

Опцион – это контракт, который дает покупателю право купить или

продать базовый актив по определенной цене в будущем, при этом у

продавца возникает встречная обязанность.

Основное отличие опционов от фьючерсов заключается именно в том, что у его покупателя возникает право, а не обязанность. При заключении сделки с фьючерсом обязательства возникают у обеих сторон контракта.

Основное отличие опционов от фьючерсов заключается именно в том, что у его покупателя возникает право, а не обязанность. При заключении сделки с фьючерсом обязательства возникают у обеих сторон контракта.

Немного базовых терминов

Цена базового актива, по которой произойдет сделка по опциону в

будущем, называется страйк.

Опцион колл — тип опциона, который дает покупателю право купить базовый актив в будущем по установленной цене в определенный срок, при этом продавец такого опциона обязуется продать базовый актив.

Опцион пут — тип опциона, который дает покупателю право продать базовый актив в будущем по установленной цене в определенный срок, при этом продавец такого опциона обязуется купить базовый актив.

Экспирация — завершение обращения срочного контракта (опциона или фьючерса) на бирже.

Опцион колл — тип опциона, который дает покупателю право купить базовый актив в будущем по установленной цене в определенный срок, при этом продавец такого опциона обязуется продать базовый актив.

Опцион пут — тип опциона, который дает покупателю право продать базовый актив в будущем по установленной цене в определенный срок, при этом продавец такого опциона обязуется купить базовый актив.

Экспирация — завершение обращения срочного контракта (опциона или фьючерса) на бирже.

Сколько стоит опцион?

Поскольку покупатель и продавец находятся в

неравных условиях (первый имеет право, а второй – обязанность) и

несут разные риски, у покупателя появляется необходимость уплатить

продавцу премию.

Премия – это плата за риск, который принимает на себя продавец опциона, так как он не может отказаться от исполнения опциона и его убытки потенциально не ограничены. В отличие от него покупатель опциона рискует потерять только уплаченную премию и может отказаться от исполнения, если рынок пойдет против его позиции.

Премия для разных типов опциона (колл или пут) и для разных страйков различна. Теоретически она получается из сложной модели с несколькими переменными и называется теоретической стоимостью опциона. Она может служить примерным ориентиром для участника торгов. На практике премия – это то, что торгуется в биржевом стакане. Для каждого страйка и типа опциона существует отдельный стакан.

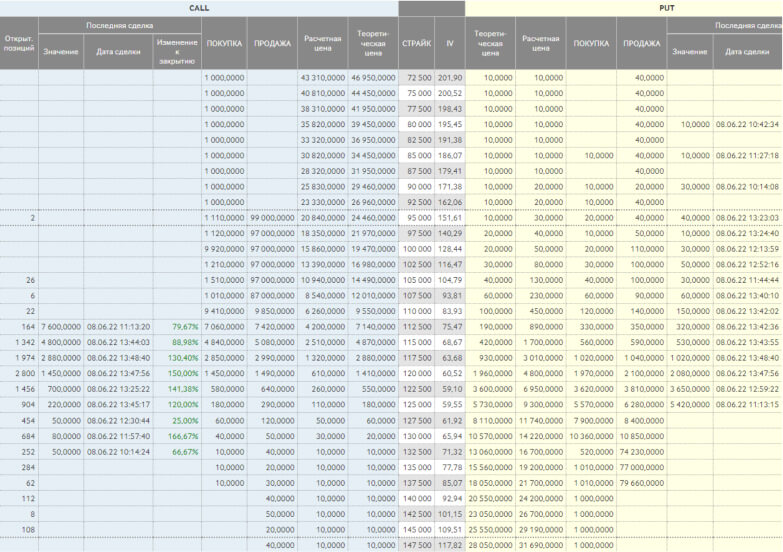

Доска опционов — это специальная сводная таблица, в которой отражены рыночные данные по опционам на один базовый актив с одной датой экспирации.

На сайте Московской биржи есть отдельная страница Доска опционов, на которой можно выбрать базовый актив опциона и для каждого страйка опционов колл и пут посмотреть заявки на покупку и продажу, данные по последним сделкам, открытый интерес, расчетную и теоретическую цены.

Премия – это плата за риск, который принимает на себя продавец опциона, так как он не может отказаться от исполнения опциона и его убытки потенциально не ограничены. В отличие от него покупатель опциона рискует потерять только уплаченную премию и может отказаться от исполнения, если рынок пойдет против его позиции.

Премия для разных типов опциона (колл или пут) и для разных страйков различна. Теоретически она получается из сложной модели с несколькими переменными и называется теоретической стоимостью опциона. Она может служить примерным ориентиром для участника торгов. На практике премия – это то, что торгуется в биржевом стакане. Для каждого страйка и типа опциона существует отдельный стакан.

Доска опционов — это специальная сводная таблица, в которой отражены рыночные данные по опционам на один базовый актив с одной датой экспирации.

На сайте Московской биржи есть отдельная страница Доска опционов, на которой можно выбрать базовый актив опциона и для каждого страйка опционов колл и пут посмотреть заявки на покупку и продажу, данные по последним сделкам, открытый интерес, расчетную и теоретическую цены.

Смотреть пример доски опционов на фьючерс RTS-6.22 с датой

экспирации 09.06.2022

Подробная информация о расчете теоретической цены опционов на Московской бирже находится в методике.

Что такое базовый актив опциона?

Опцион — это производный финансовый инструмент (ПФИ, дериватив), поэтому его цена зависит от цены базового актива.

Базовые активы могут быть самые различные:

Базовые активы могут быть самые различные:

Финансовые инструменты (акции, облигации)

Валюта

Индексы

Товары (металлы, нефть, агропродукция и т.д.)

Процентные ставки

Другие производные финансовые инструменты (фьючерсы)

Какие бывают опционы?

Классифицировать опционы можно по нескольким критериям:

1. Расчетные и поставочные

При покупке опциона необязательно должна произойти поставка базового актива, так как некоторые опционы расчетные. При исполнении расчетного опциона не происходит движения базового актива – вместо этого производится перечисление денежных средств покупателю, если опцион оказался прибыльным. Базовыми активами для расчетных опционов могут быть любые активы.

Поставочные опционы предполагают поставку базовых активов, которыми могут быть ценные бумаги, фьючерсы, товары.

Поставочные опционы предполагают поставку базовых активов, которыми могут быть ценные бумаги, фьючерсы, товары.

2. Премиальные и маржируемые

В зависимости от способа уплаты премии различают премиальные и маржируемые опционы. Первые предполагают единоразовую уплату премии при покупке опциона, при этом до исполнения опциона позиция не переоценивается, и вариационная маржа не перечисляется.

При сделке с маржируемым опционом покупатель не уплачивает премию продавцу. Уплата премии "растягивается во времени" в виде ежедневного перечисления вариационной маржи до истечения контракта.

При сделке с маржируемым опционом покупатель не уплачивает премию продавцу. Уплата премии "растягивается во времени" в виде ежедневного перечисления вариационной маржи до истечения контракта.

Несколько важных терминов

Гарантийное обеспечение (ГО) – это сумма, которая блокируется на брокерском счете при открытии позиции по срочному контракту. ГО – часть номинальной стоимости контракта в рублях. Его размер определяется ставкой риска, которая устанавливается НКЦ для каждого контракта в зависимости от риска базового актива. ГО может меняться до исполнения контракта. В случае повышения размера обеспечения и отсутствия свободных средств на счете брокер может принудительно закрыть позиции клиента.

Вариационная маржа – это прибыль или убыток, который образуется по открытой позиции с момента последнего клиринга или с момента открытия позиции, если клиринга еще не было. В каждый клиринг вариационная маржа фиксируется, и средства поступают/списываются со счета. После завершения клиринга начинается следующая торговая сессия, и вариационная маржа рассчитывается заново.

Вариационная маржа – это прибыль или убыток, который образуется по открытой позиции с момента последнего клиринга или с момента открытия позиции, если клиринга еще не было. В каждый клиринг вариационная маржа фиксируется, и средства поступают/списываются со счета. После завершения клиринга начинается следующая торговая сессия, и вариационная маржа рассчитывается заново.

3. Европейские и американские

Если опцион американский, то его можно исполнить досрочно, то есть в любой день срока обращения. Европейский опцион исполняется только в последний день торгов.

Например, американский опцион с датой исполнения 17 марта можно исполнить как 17 марта, так и в любой день ранее, например, 15 марта, а европейский опцион с аналогичной датой исполнения можно исполнить только 17 марта.

Например, американский опцион с датой исполнения 17 марта можно исполнить как 17 марта, так и в любой день ранее, например, 15 марта, а европейский опцион с аналогичной датой исполнения можно исполнить только 17 марта.

Из чего складывается рыночная стоимость опциона?

Стоимость опциона — это премия, которая определяется на рынке и уплачивается продавцу контракта. Она складывается из двух составляющих:

- Внутренняя стоимость;

- Временная стоимость;

Внутренняя стоимость опциона представляет собой доход, который покупатель опциона получает в момент исполнения опциона (без учета уплаченной премии). Она не может быть отрицательной и зависит от разницы между текущей ценой базового актива и страйком.

Для опционов колл внутренняя стоимость положительна, когда цена базового актива выше страйка, и является разностью между ценой базового актива и страйком.

Для опционов пут, наоборот, внутренняя стоимость положительна, когда цена базового актива ниже страйка, и является разностью между страйком и ценой базового актива.

В зависимости от того, где находится цена базового актива (БА) по отношению к страйку, различают опционы:

Для опционов пут, наоборот, внутренняя стоимость положительна, когда цена базового актива ниже страйка, и является разностью между страйком и ценой базового актива.

В зависимости от того, где находится цена базового актива (БА) по отношению к страйку, различают опционы:

- "Вне денег" (англ. out the money или OTM) – имеют нулевую внутреннюю стоимость;

- "На деньгах" (англ. at the money или ATM) – цена БА находится на страйке;

- "В деньгах" (англ. in the money или ITM) – имеют положительную внутреннюю стоимость.

Временная стоимость возникает оттого, что до для экспирации опцион может стать прибыльным, то есть выйти "в деньги", поэтому даже опцион с нулевой внутренней стоимостью будет иметь положительную премию, которая является платой покупателя за возможность получить прибыль по опциону до его истечения.

Временная стоимость = Рыночная стоимость – Внутренняя стоимость

Стоимость опционов "вне денег" равна временной, а для опционов "в деньгах" доля временной стоимости минимальная, так как он имеет высокую внутреннюю стоимость.

При приближении к экспирации временная стоимость постепенно уменьшается, поскольку все меньше и меньше времени остается у опциона, чтобы стать прибыльным. В момент экспирации стоимость опциона равняется внутренней, то есть временная составляющая становится нулевой.

Временная стоимость = Рыночная стоимость – Внутренняя стоимость

Стоимость опционов "вне денег" равна временной, а для опционов "в деньгах" доля временной стоимости минимальная, так как он имеет высокую внутреннюю стоимость.

При приближении к экспирации временная стоимость постепенно уменьшается, поскольку все меньше и меньше времени остается у опциона, чтобы стать прибыльным. В момент экспирации стоимость опциона равняется внутренней, то есть временная составляющая становится нулевой.

Факторы, влияющие на стоимость опциона

На стоимость опционов влияет множество факторов, причем на опционы пут и колл влияние может быть разнонаправленным. Мы собрали наиболее важные факторы в таблицу ниже. Стоит оговориться, что влияние конкретного фактора следует рассматривать при прочих равных, так как в реальности на стоимость опционов одновременно могут воздействовать сразу несколько величин.

Фактор

Поведение

Цена колл

Цена пут

Опционы на фьючерсы

Цена базового актива (БА)

Чем выше стоимость БА, тем более вероятно, что опцион колл станет прибыльным

Страйк

Чем выше страйк, тем ниже вероятность, что он будет достигнут по опциону колл. Наоборот, для опционов пут вероятность пробить страйк увеличивается

Волатильность

При высокой волатильности вероятность достижения страйка увеличивается для обоих типов опционов

Время до экспирации

Чем меньше времени до экспирации, тем ниже вероятность, что опцион успеет стать прибыльным

Выплата дивидендов

Выплата дивидендов по акции уменьшает её стоимость и стоимость опционов колл, однако положительно влияет на цену опционов пут

Безрисковая

ставка

ставка

Рост безрисковой ставки приводит к росту цены опционов колл и снижению цены опционов пут

Зачем торговать опционами?

Опционы используют для разных целей:

- Заработать на изменении цены базового актива. Поскольку прибыль по опциону зависит от цены базового актива, то можно поучаствовать в его росте или падении без совершения сделки с ним непосредственно. Об этом подробнее в разделе "Какую прибыль или убыток можно получить от опционов?".

- Захеджировать риск изменения цены. Покупка опциона похожа на покупку страховки. Если инвестор ожидает, что в будущем стоимость базового актива вырастет и хочет защитить себя от покупки по невыгодной цене, то он может купить опцион колл, зафиксировав цену покупки базового актива. Наоборот, чтобы не продать базовый актив слишком дешево в будущем, то можно захеджироваться, купив опцион пут. Об этом подробнее в разделе "Хеджирование с помощью опционов".

- Заработать на премии по опциону.Продажа опциона, наоборот, похожа на продажу страховки. Продавец опциона получает премию за принятие на себя риска того, что цена пойдет в направлении позиции покупателя. Тем не менее, чтобы покупатель получил прибыль, цена базового актива не просто должна пробить страйк, но еще и достигнуть точки, при которой прибыль покупателя покроет уплаченную премию (точка безубыточности). Пока этого не произойдет, прибыль будет получать продавец. Об этом также читайте в разделе "Какую прибыль или убыток можно получить от опционов?".

- Построить опционную стратегию. Чаще при торговле опционами использую не один, а несколько опционов с разными характеристиками. Это позволяет формировать различные соотношения прибылей и убытков и участвовать в более сложных движениях рынка. Об этом подробнее в разделе "Опционные стратегии".

Какую прибыль или убыток можно получить от опционов?

Понять, как формируется прибыль или убыток по опционам проще всего на диаграммах. В Примерах 1 и 2 графики показывают прибыль или убыток, которые были бы получены, если бы опцион был исполнен сейчас. Здесь по горизонтальной оси откладывается цена базового актива на момент исполнения опциона, поэтому временная стоимость отсутствует.

Как видно из диаграмм, покупатели опционов рискуют только уплаченной премией, в то время как убыток продавцов потенциально не ограничен.

Покупатели опционов колл рассчитывают на то, что цена базового актива окажется больше, чем страйк плюс величина премии (точка безубыточности), а продавцы, наоборот, ожидают, что цена не вырастет до этого уровня.

Покупатели пут опционов рассчитывают на то, что цена базового актива окажется ниже, чем страйк минус величина премии (точка безубыточности), а продавцы, наоборот, ожидают, что цена не опустится до этого уровня.

Как видно из диаграмм, покупатели опционов рискуют только уплаченной премией, в то время как убыток продавцов потенциально не ограничен.

Покупатели опционов колл рассчитывают на то, что цена базового актива окажется больше, чем страйк плюс величина премии (точка безубыточности), а продавцы, наоборот, ожидают, что цена не вырастет до этого уровня.

Покупатели пут опционов рассчитывают на то, что цена базового актива окажется ниже, чем страйк минус величина премии (точка безубыточности), а продавцы, наоборот, ожидают, что цена не опустится до этого уровня.

Пример 1. Опцион колл со страйком 100 и премией 5

Пример 2. Опцион пут со страйком 50 и премией 5

В Примерах 3 и 4 изображены прибыль/убыток сторон по опциону с учетом его временной стоимости, то есть по горизонтальной оси откладывается цена базового актива не на момент исполнения, а за какое-то время до нее. Таким образом, временная стоимость увеличивает прибыль покупателя и, соответственно, сокращает прибыль продавца опциона.

Пример 3. Опцион колл со страйком 100 и премией 5

Пример 4. Опцион пут со страйком 50 и премией 5

Хеджирование с помощью опционов

С помощью опционов можно захеджировать риск роста или падения цены базового актива при совершении его покупки или продажи в будущем. Рассмотрим на примерах, каким образом это происходит.

Пример 1. Хеджирование риска покупателя

Покупка опциона колл позволяет захеджировать риск покупателя на рынке базового актива. Риск покупателя – купить актив слишком дорого.

Пусть в настоящий момент базовый актив стоит 100. Инвестор, желающий приобрести его через три месяца, покупает опцион колл со страйком = 100, премией = 5 и исполнением через 3 месяца.

Возможные сценарии через 3 месяца:

1. Цена базового актива выросла до 110

В этом случае инвестор исполняет опцион, то есть покупает базовый актив за 100. Его прибыль* равна прибыли по опциону минус уплаченная премия = (110 – 100) – 5 = 5

2. Цена базового актива упала до 90

В этом случае исполнение опциона не выгодно, поэтому он остается нереализованным, а инвестор покупает базовый актив за 90 на рынке базового актива непосредственно. Его прибыль* равна экономии от покупки базового актива минус уплаченная премия = (100 – 90)–5=5

Таким образом, при одинаковом изменении цены вверх или вниз покупатель базового актива получает одинаковый результат, благодаря покупке опциона колл.

Пусть в настоящий момент базовый актив стоит 100. Инвестор, желающий приобрести его через три месяца, покупает опцион колл со страйком = 100, премией = 5 и исполнением через 3 месяца.

Возможные сценарии через 3 месяца:

1. Цена базового актива выросла до 110

В этом случае инвестор исполняет опцион, то есть покупает базовый актив за 100. Его прибыль* равна прибыли по опциону минус уплаченная премия = (110 – 100) – 5 = 5

2. Цена базового актива упала до 90

В этом случае исполнение опциона не выгодно, поэтому он остается нереализованным, а инвестор покупает базовый актив за 90 на рынке базового актива непосредственно. Его прибыль* равна экономии от покупки базового актива минус уплаченная премия = (100 – 90)–5=5

Таким образом, при одинаковом изменении цены вверх или вниз покупатель базового актива получает одинаковый результат, благодаря покупке опциона колл.

Пример 2. Хеджирование риска продавца

Покупка опциона пут позволяет захеджировать риск продавца на рынке базового актива. Риск продавца – продать актив слишком дешево.

Пусть в настоящий момент базовый актив стоит 50. Инвестор, желающий продать его через три месяца, покупает опцион пут со страйком = 50, премией = 5 и исполнением через 3 месяца.

Возможные сценарии через 3 месяца:

3. Цена базового актива упала до 40

В этом случае инвестор исполняет опцион, то есть продает базовый актив за 50. Его прибыль* равна прибыли по опциону минус уплаченная премия = (50 – 40) – 5 = 5

4. Цена базового актива выросла до 60

В этом случае исполнение опциона не выгодно, поэтому он остается нереализованным, а инвестор продает базовый актив за 60 на рынке базового актива непосредственно. Его прибыль* равна прибыли от продажи базового актива минус уплаченная премия = (60–50)–5=5

Таким образом, при одинаковом изменении цены вверх или вниз продавец базового актива получает одинаковый результат, благодаря покупке опциона пут.

* Прибыль без учета временной стоимости денег

Пусть в настоящий момент базовый актив стоит 50. Инвестор, желающий продать его через три месяца, покупает опцион пут со страйком = 50, премией = 5 и исполнением через 3 месяца.

Возможные сценарии через 3 месяца:

3. Цена базового актива упала до 40

В этом случае инвестор исполняет опцион, то есть продает базовый актив за 50. Его прибыль* равна прибыли по опциону минус уплаченная премия = (50 – 40) – 5 = 5

4. Цена базового актива выросла до 60

В этом случае исполнение опциона не выгодно, поэтому он остается нереализованным, а инвестор продает базовый актив за 60 на рынке базового актива непосредственно. Его прибыль* равна прибыли от продажи базового актива минус уплаченная премия = (60–50)–5=5

Таким образом, при одинаковом изменении цены вверх или вниз продавец базового актива получает одинаковый результат, благодаря покупке опциона пут.

* Прибыль без учета временной стоимости денег

Опционы на Московской бирже

На срочном рынке Московской биржи обращаются два типа опционов, которые имеют разные характеристики

Сравнительные характеристики опционов на Московской бирже

Узнать больше информации про новые опционы на акции можно в разделе часто задаваемых вопросов.

Уважаемые посетители сайта, чтобы отправить свое предложение или задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях, когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными Советами примет меры по разработке и реализации соответствующих изменений.